“腔镜手术机器人”研究报告,国产机器人大时代已来

2022.08.08本文作者:海通国际研究有限公司研究团队,舒影岚、Hahn Zhang、庄杰显 Jason。动脉网授权发布,内容在原报告基础上有删减

2021年,我们认为会是中国腔镜手术机器人元年。微创机器人作为腔镜手术机器人第一股上市且产品已申报注册,上海市把四种腔镜机器人手术纳入医保,威高手术机器人作为国产第一家率先拿证,精锋、康多、术锐手术机器人正在临床试验,中国进入国产手术机器人大时代。腔镜手术机器人是技术含量最高的医疗器械之一,这一领域的国产化标志着本土医疗器械创新进入了全新阶段。因此,我们在这一时间点发布行业报告,对中国腔镜机器人行业的未来做出我们的判断。

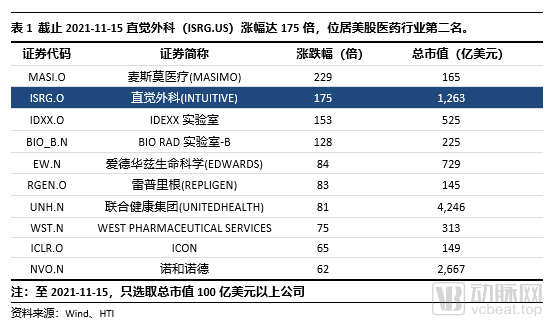

达芬奇手术机器人公司2000年以来涨幅高达175倍。美股Intuitive Surgical(ISRG)自2000年上市以来涨幅达175倍,其涨幅位列美股医药板块第二位,2021年11月16日市值达1263亿美元。达芬奇手术机器人是Intuitive Surgical的主要产品,目前全球装机5989台,年手术量124万例,年收入43亿美金,净利润10亿美金。在手术机器人领域中,腔镜手术机器人投资价值非常突出,大单品往往催生大市值公司,我们认为中国腔镜机器人行业将产生优质的投资标的。

中国国产手术机器人市场空间高达487亿元,开创适合中国国情的商业模式。达芬奇手术机器人在中国单台售价达350万美元左右,平均每台手术费用3-5万人民币,高昂的手术费用让许多患者望而却步。在美国,由于医保报销额度高,机器人手术费可以作为普通腔镜器械一起报销。而在日本,由于医保支付能力低,进口产品价格偏高,缺乏本土手术机器人厂家竞争,机器人手术发展显著慢于美国。“中国模式”在于通过国产化,以价换量,以较低的单价换取较高的渗透率,我们预计理想情况下,腔镜机器人将渗透到二甲医院,即所有开展微创手术的医院都有可能配置腔镜机器人。

我们以设备+耗材+服务费的收入结构预测腔镜手术机器人的市场空间。乐观估计下,我们预计5-10年之后国产机器人售价为600万元人民币,每台手术平均耗材费用为1万元。在这一价格水平下,我们假设三甲医院平均将拥有2.5台腔镜机器人,其余三级医院拥有1.5台,二甲医院平均拥有0.8台,以2020年中国医院数量计算,中国市场可容纳9531台机器人,以7年折旧计算,稳态情况下每年新增1362台设备,设备市场空间达82亿元。在手术量方面,假设目标术式渗透率达到50%,则中国每年进行395.5万例腔镜机器人手术,即每台机器人每年进行415例手术,耗材市场空间达396亿元。我们预计每年每台机器人服务费用约为10万元,则服务费市场空间约为10亿元。三者相加,中国国产手术机器人市场空间高达487亿元人民币。

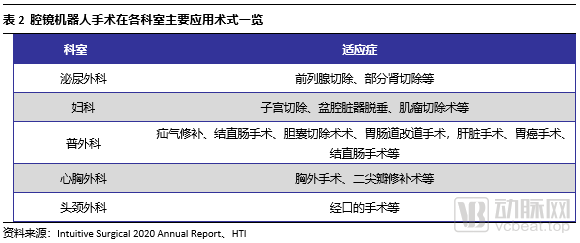

泌尿外科手术是腔镜机器人经典手术,微创机器人率先完成泌尿外科临床试验。我们认为前列腺根治术、肾部分切除术等泌尿外科术式是手术机器人的经典术式,以此手术切入临床容易获得医院及医生认可,不同国产手术机器人开展了不同适应症的临床试验,微创机器人率先完成泌尿外科临床试验,并已开始妇科、胸外、普外科临床入组,精锋医疗已完成泌尿外科入组,并进入妇科临床,术锐、康多已开展泌尿外科临床试验,威高机器人则获批用于普外科的部分手术。

腔镜手术机器人不仅是一个产品,更是一个标准化平台,机器人+AI、VR、5G等打开平台价值。达芬奇手术机器人系统被发明的初衷是为了解决前线受伤士兵的远程手术难题,5G等先进通信技术将远程手术变得可能。手术机器人把复杂的外科手术朝着标准化方向迈进了一步,对医生技术的要求进一步降低,手术机器人+AI、VR等将会进一步降低对医生技术的要求,降低高难度外科手术的门槛。我们可以想象未来或出现人工智能自动手术、或让年轻医生进行高难复杂手术,届时手术机器人将迎来更高的渗透率和发展空间。因为目前手术机器人还需要配置证,手术机器人放量不会太快,但是腔镜手术机器人作为一个标准化平台,未来应用空间广,平台价值高。

1、20年175倍,

腔镜机器人成就美股医药传奇

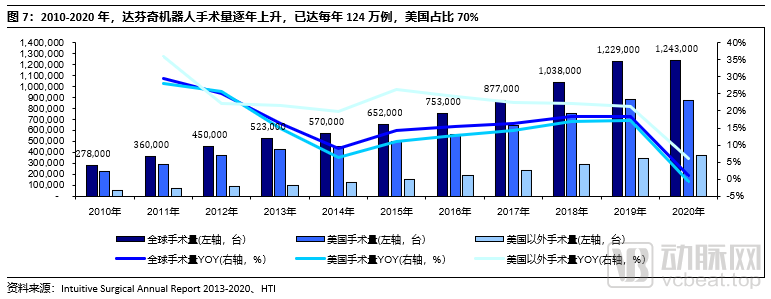

直觉外科自2000年上市以来涨幅达175倍,位居美股医药板块第二名。直觉外科主要产品为腔镜手术机器人——达芬奇系统。该系统于2000年首次被FDA批准独立完成手术,至今已更新至第四代,全球装机量5989台,年手术量124万例,年收入43亿美元,净利润10亿美元。大单品往往催生大市值企业,我们认为中国腔镜手术机器人行业将产生优质的投资标的。

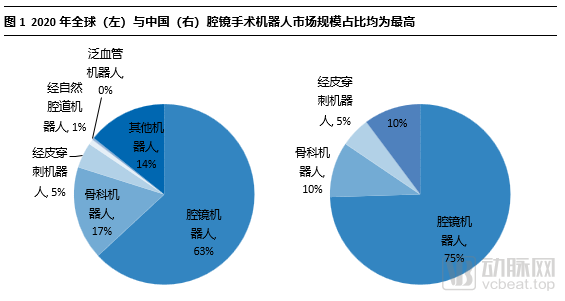

腔镜机器人是最有市场潜力的手术机器人。根据微创机器人招股书援引Frost&Sullivan统计,2020年全球手术机器人市场规模约为83亿美元,其中腔镜机器人市场规模52.5亿美元,占比63%,骨科机器人市场规模仅次于腔镜机器人,约为13.9亿美元,占17%。在中国,2020年全国手术机器人市场规模约为4.25亿美元,其中腔镜机器人占75%。

2、腔镜机器人可视为

微创外科手术的全面升级

机器人手术(Robot-assisted surgery,RAS)可视为微创手术的全面升级,是第三代外科手术形式。从第一代开放手术、第二代微创手术到第三代RAS手术,外科手术的发展不断的强调患者预后,追求微创化、精细化、并发症少、恢复快等优点。第二代微创手术大幅度减小了创口,改善了预后,但该术式难以胜任难度较大的手术,尤其是需要在狭小空间内进行精细解剖的术式,例如泌尿外科手术以及盆底手术。

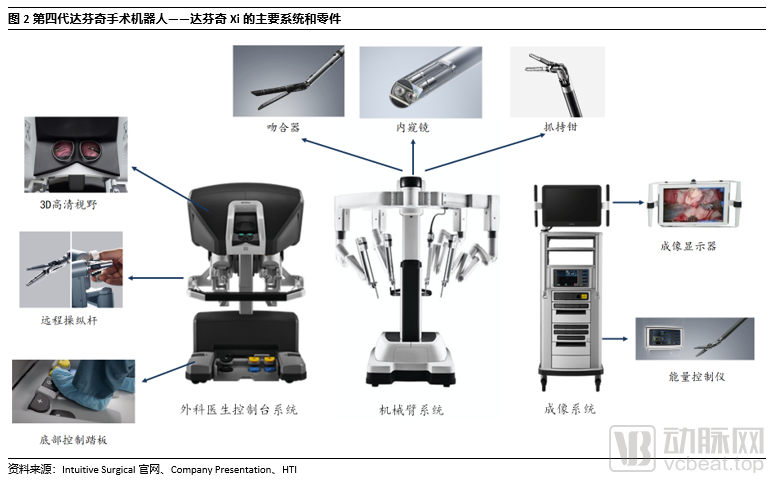

达芬奇手术机器人主要有三个组成部分:控制台、成像系统和机械臂。以最新的Da Vinci Xi系统为例,机器人主要分为3部分:

(1)控制台:由两个主控制器和脚踏板组成,控制台以及计算系统将医生的动作解析为机械臂的动作。较为重要的技术参数包括,主控制器的力反馈、机械臂与控制器间的动作延迟,以及防止误操作的安全性等。

(2)成像系统:包括三维内窥镜、摄像机、处理器、显示系统等,其中三维内窥镜位于机械臂的持镜臂上,显示屏幕位于医生控制台上。主要技术要点包括成像清晰度、定位系统、术中荧光显影等。医生团队亦可通过成像系统实时观察到手术进程,增加安全性。

(3)机械臂:可能是手术机器人最为重要的部分,由4个固定于可移动基座上的机械臂组成,通常为持镜臂、左右手、以及能量器械臂组成。通过加装不同的手术器械,例如抓持钳(Endowrist系列),吻合器(sureform系列),以及能量平台,可以完成几乎所有的腔镜手术操作。单孔机器人则使用一条高度集成的机械臂,机械臂上集成4个机械手,对应多孔机器人的4臂设计。

腔镜机器人是集医学、机械学、生物力学以及计算机科学于一体的高技术产品,可解决微创手术解剖精度问题,做好传统腔镜难以完成的高难手术。腔镜机器人手术可以通过主从遥控系统,将医生手部较大的动作缩小成为机械臂末端精细微小的动作,同时消除医生手部的自然颤动,辅以超10倍放大的3D腔镜视野,可以完成非常精细的手术解剖。

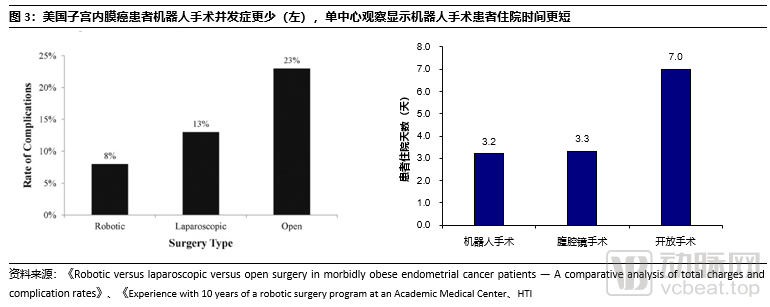

在美国,机器人辅助前列腺根治术的渗透率已超过70%,前列腺根治术成为机器人手术的经典术式。腔镜机器人手术出现前,使用腔镜手术进行前列腺根治术需要4-5小时,失血400ml,患者住院7天左右。据报道,即使对最资深的外科医生而言,腔镜前列腺根治术仍然非常有挑战性,腔镜视野以及微创器械下很难对神经丛进行精细的解剖,因此患者术后经常出现漏尿、性功能受损等后遗症。达芬奇机器人出现后,泌尿外科手术例如前列腺根治术开始大规模的采用腔镜机器人手术。一项单中心研究衡量了2766例机器人前列腺根治术(RARP)的情况,结果显示其平均手术时间仅为154分钟,约96%的患者在术后24h出院,并且并发症水平大幅度降低。

复盘达芬奇机器人在美商业化历程,我们认为腔镜机器人手术的发展趋势是从泌尿外科到妇科再到普外科。2008年以前,泌尿外科手术是达芬奇手术量最大的适应症。在2009年,妇科成为最大领域,以子宫切除术为主。2018年,普外科成为最大的手术领域,以胆囊切除和减肥手术为主。腔镜机器人手术的整体发展趋势呈现以癌症手术为起点,逐渐拓展到良性手术的特征和趋势。

我们认为泌尿外科癌症手术具有紧迫性、支付意愿高的特点,腔镜机器人手术在泌尿癌症手术领域的临床优越性将是腔镜机器人打开市场的第一步。对于高难度术式例如前列腺根治术,腔镜机器人手术带来的是手术质量和效率的巨大飞跃,因为腔镜机器人手术在这些领域的绝对优势,医院有动力支付数百万美元的设备费用投资腔镜机器人手术,也让医生有动力从零开始学习腔镜机器人手术。随着腔镜机器人手术的普及,拥有腔镜机器人的医院变多,熟悉腔镜机器人手术的外科医生也日益增多,因此腔镜机器人手术拓展适应症的边际成本**降低,我们开始看到腔镜机器人手术被大量应用于妇科手术中。妇科腔镜机器人手术大多数发生在盆底附近,仍然保留腔镜机器人手术的主要优势,然而其中约80%的术式为良性的子宫切除术。随着腔镜机器人手术的进一步普及,普外科适应症逐渐兴起,具有代表性的主要术式为疝修补手术、减肥手术(胃旁路吻合术)。普外科主要术式很多为良性手术,并且使用机器人所带来的临床优势相比传统微创手术并不像泌尿外科、妇科一样明显。由此可见,随着腔镜机器人手术的普及,其拓宽适应症的边际成本逐步降低,医生、医院、患者接受腔镜机器人手术的逻辑逐渐从“Why”变为“Why not”。其中最关键的一步,就是泌尿外科阶段的放量。

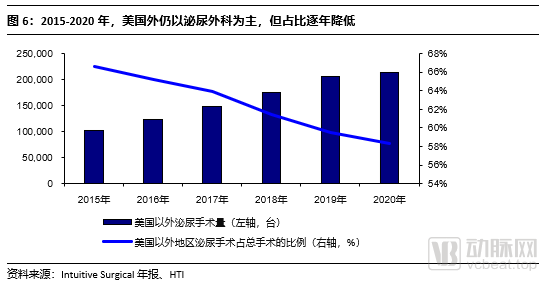

除美国外的市场上,腔镜机器人手术仍处于导入期,主要集中在泌尿外科。2020年,全球达芬奇机器人手术量达到124万例,其中美国约占70%。2020年中国腔镜机器人手术量仅为47000例,占比约为3.7%,市场仍处于初级阶段。美国以外地区泌尿外科手术量占比超过50%,即大部分手术集中在泌尿外科。

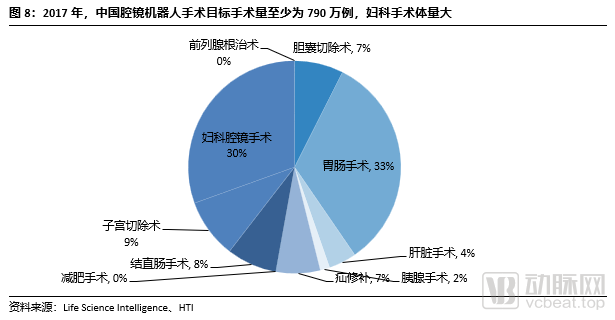

中国腔镜机器人手术目标手术量至少为790万例。根据Life Science Intelligence报告,2017年中国共有各类外科手术6069万例,其中在近期有希望进行腔镜机器人手术的术式包括但不限于:前列腺切除术、妇科腔镜手术、开放式子宫切除术、结直肠手术、减肥手术、疝修补手术、胆囊切除术等。各类术式手术量总和为790万例。

3、国产手术机器人

空间高达487亿元,

开创符合国情的商业模式

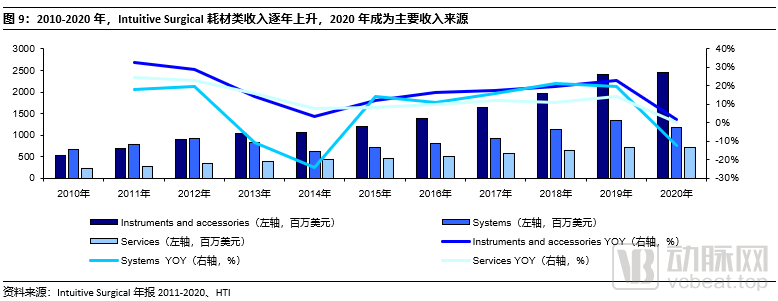

手术机器人市场主要分为三部分:设备、服务费、耗材。在产品引入阶段,设备收入占市场的大部分;随着机器人手术的普及和每台手术量的上升,耗材收入成为盈利的主力,而服务费与设备数量挂钩,每年固定数额,属于比较稳定的部分。2020年,耗材类收入占Intuitive Surgical总收入的56%,设备收入占27%,服务费占比17%。

3.1 美国医保支付额度高,为达芬奇高价提供支付基础

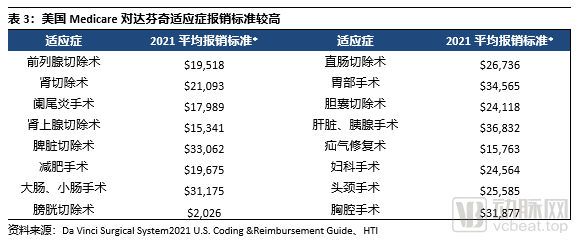

美国Medicare对腔镜手术报销标准远高于中日,无需调整即可承担机器人手术费用。根据Intuitive Surgical整理,2021年美国Medicare保险对于腔镜手术的平均报销额度达到约2~3万美金。高报销水平给机器人手术带来较大的发展空间。在美国,传统腔镜手术费用与达芬奇机器人手术相比相差不大,因此Medicare无需对机器人手术做额外的医疗保险设置,**减轻了医院和医生使用机器人手术代替传统腔镜的行政成本。

美国商业保险结构有利于高值耗材与设备的保险覆盖。不同于中国医保单一支付方的强大议价能力,美国医保相当一部分由商业保险支付。商业保险之间有一定的竞争压力。机器人手术作为患者追捧的最新手术趋势,成为商业保险招揽客户的一种手段。许多Medicare part D 以及Medicare Advantages板块的商保将覆盖手术机器人作为自身的亮点进行宣传。

3.2 日本支付能力不及美国,机器人手术发展缓慢,纳入医保后则加速放量

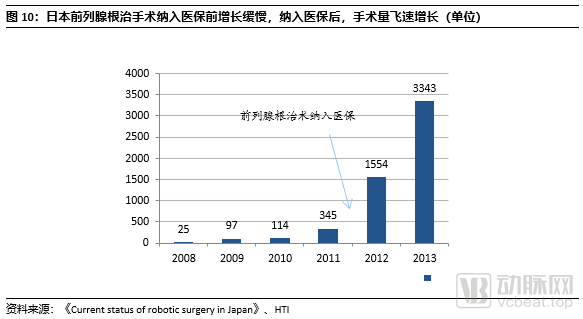

从日本的经验看,纳入医保前机器人手术发展缓慢,纳入医保后则加速放量。日本在2012年才将前列腺根治术纳入公共卫生医疗保险中,2014年又添加了部分肾切除术,2018年4月,进一步将12种手术纳入医保,包括胃癌、肺癌等。纳入医保后,日本机器人手术价格约为200万日元(11.3万人民币),医保报销70%,患者自付约3万人民币,低收入人群可依据日本特有的“高成本医疗系统”相关保险政策,根据患者收入情况进一步报销至10万日元(5600人民币)。

自2012年日本前列腺根治手术纳入医保以来,机器人手术量加速增长。2012、2013两年手术量年增长率达到350%和115%。

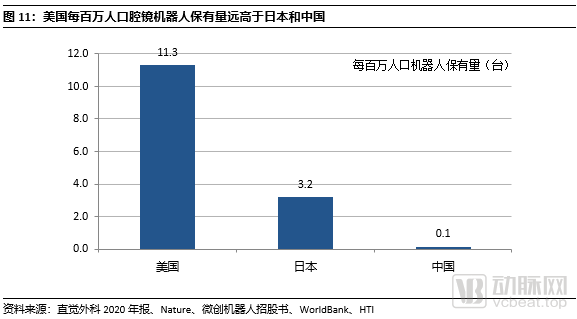

据2020年Intuitive Surgical年报统计,美国约有3720台达芬奇机器人, Nature通讯报道日本目前约有400台手术机器人。根据微创机器人招股书显示,中国保有189台手术机器人。根据2020年三国人口数量测算,美国每百万人保有11.3台腔镜机器人,日本每百万人保有3.2台,而中国每百万人仅有0.1台。

3.3 降价、提高渗透率是最符合中国国情的商业模式

在中国,腔镜机器人有潜力渗透所有进行腔镜微创手术的医疗机构。作为第三代外科手术技术,腔镜机器人手术可以对相当大一部分的开放手术和腔镜微创手术进行替代。

我们认为,在不考虑价格因素以及配置证限制的情况下,机器人手术对所有开展微创腔镜手术的医院和医生都具有吸引力。我们对医院、医生、患者、政府四方选择腔镜机器人手术的动力与阻力进行了总结:降价是大多数问题的解决方案。假设国产腔镜手术机器人设备降价到600万/台,则其价格和CT等医院常见大型设备相当,而后者已基本成为中国医院的标配。在耗材方面,我们估计目前一台普通腔镜手术的耗材费用大概在数千元至万元左右,若腔镜机器人手术耗材降价到1万元,则其普及率应当与普通腔镜手术相当。由此我们认为,在理想情况下,配置证完全放开,腔镜机器人手术应该渗透到县级,而三甲医院则配置多台。

3.4 “以价换量”后,中国腔镜手术机器人市场空间可达487亿元

我们以设备+耗材+服务费的收入结构预测腔镜手术机器人的市场空间。医院数量与目标术式年手术量数据来源如下:

1)根据2020年我国卫生健康事业发展统计公报,全国有2996家三级医院,其中有1580家三甲医院。

2)根据2020中国卫生健康统计年鉴,我国共有4321家二级甲等医院。

3)根据Life Science Intelligence 2017年对中国各类手术数量的测算,我们认为近期可能使用腔镜机器人手术进行的目标术式共有至少每年791万例

乐观估计下,我们预计5-10年后国产机器人售价为600万元人民币,每台手术平均耗材费用为1万元。在这一价格水平下,我们认为三甲医院平均将拥有2.5台腔镜机器人,其余三级医院拥有1.5台,二甲医院拥有0.8台,以2020年中国医院数量计算,中国市场可容纳9531台机器人,以7年折旧计算,稳态情况下每年新增1362台设备,设备市场空间达82亿元。在手术量方面,假设目标术式渗透率达到50%,则中国每年进行395.5万例腔镜机器人手术,即每台机器人每年进行415例手术,耗材市场空间达396亿元。我们预计每年每台机器人服务费用约为10万元,则服务费市场空间约为10亿元?。三者相加,中国国产手术机器人市场空间高达487亿元人民币。

悲观情况下,我们预计国产机器人售价为1400万元,单台手术平均耗材费用为2万元,全国三甲医院平均保有量为1台,其余三级医院平均保有量为0.1台,而三级以下医院不做配置,同样以7年折旧,稳态每年新增246台设备。腔镜机器人手术目标术式的渗透率约为10%,即每年进行79万例腔镜机器人手术,平均每台设备每年做459例。耗材市场空间达158亿人民币。总体市场空间为194亿人民币。

我们以每台机器人每年手术量作为检验模型合理性的指标,三种情况下,每台每年手术量稳定在400-500台左右。根据微创机器人招股书数据测算,疫情前(2018年)中国腔镜机器人每台每年手术量为435例。

4、国产机器人大时代,

我们预计到2025年,6家国产机器人将完成临床试验并获批,国产腔镜机器人进入大时代。

国产手术机器人技术路线复杂,产品技术形态多样化。技术形态的多样化有利于差异化竞争,避免行业陷入价格战的窘境之中。我们认为国产腔镜机器人较多采用类似于达芬奇系统的一体式4臂设计,7自由度和3D显示成为标配。

5、中国腔镜机器人市场

目前受价格和配置证限制

我们认为腔镜机器人在中国大范围应用是大势所趋,但近期放量速度不会太快。从获批到全球装机5989台,直觉外科用了20年时间。腔镜机器人产品作为最复杂的医疗器械之一,其生产、售后、市场教育、政策出台、医保准入都需要较长的时间。我们认为未来3-5年内配置证不会完全放开,配置量可能在300-500台左右。我们认为阻碍腔镜机器人近期放量的因素如下:

1)在绝**多数地区和省份,腔镜机器人手术尚未纳入医保。

2)腔镜机器人价格昂贵,购买仍需省级配置证许可。

长期来看,国产化带来的价格下降将有效的解决以上问题,而短期内市场或仍处于磨合和探索阶段。

5.1 机器人手术价格显著高于腔镜手术

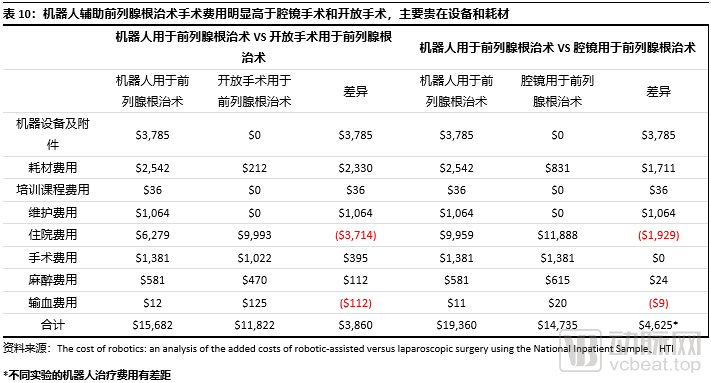

根据医学经济学测算,机器人手术主要贵在设备折旧和耗材。美国一项全国性住院患者数据研究表明,机器人手术在住院费用、输血费用方面可以节省一定的开支,但在机器设备和耗材费用上显著高于腔镜手术和开放手术。

达芬奇机器人中国售价以及耗材费用高于美国。根据Intuitive Surgical 2020年报,单台达芬奇手术机器人系统的售价是50-250万美金。然而在中国,根据公开资料,复星医药代理的达芬奇四代机器人售价约为350万美元。同时,中国达芬奇机器人手术单台耗材费用3-5万元价格也高于美国地区,这些都阻碍了中国腔镜机器人的发展。

5.2国产化将加速机器人手术纳入医保,并进一步释放需求

上海已经率先将腔镜手术机器人纳入医保报销。2021年4月6日,上海市医保局出台《关于部分新增医疗服务项目纳入本市基本医疗保险支付范围有关事项的通知》,将腔镜机器人手术以“人工智能辅助治疗技术”的名称纳入乙类医保,患者自付20%。报销范围包括:“前列腺癌根治术、肾部分切除术、子宫全切术、直肠癌根治术”。第一批纳入报销的四个术式均为国外多年临床验证下,机器人手术具有明显优势的手术。我们认为后续扩大适应症的顺序将以机器人手术临床优势为参考,接下来有可能纳入医保的手术包括:“疝气修复术、胆囊切除术、二尖瓣修补术”等。

5.3配置证与价格阻碍医院购买腔镜机器人

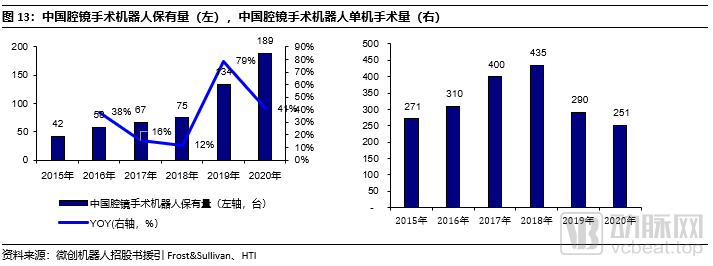

中国手术机器人需求旺盛,但进口高价阻碍行业发展。相比美国和日本,中国腔镜手术机器人渗透率极低,但单机手术量较大。然而,从单机手术量来看,2020年全球共进行了124万例达芬奇机器人手术,平均每年每台机器人完成218例手术。而据微创机器人招股书数据计算,中国2018年腔镜手术机器人单机手术量为435例。中国每台机器人平均年手术量高于全球水平近2倍,我们认为这表示中国手术机器人需求被压抑,而这部分需求或将由国产机器人填补。

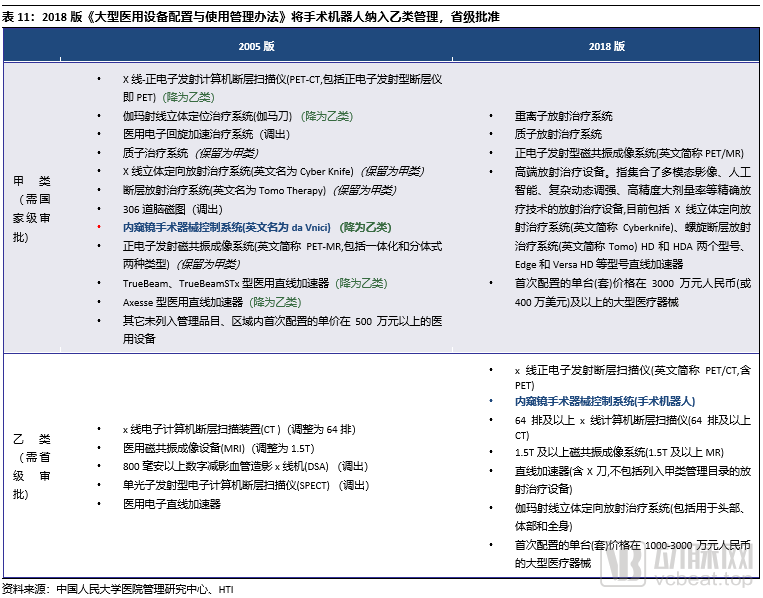

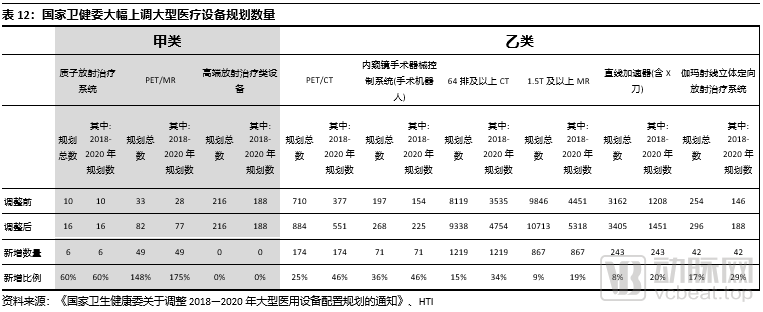

目前,医院购买手术机器人需经过省级批准,配置管控主要针对单价高的医疗设备。达芬奇手术机器人引入之初,曾被国家发改委出台的《大型医用设备配置与使用管理办法》作为甲类医疗器械管理,其购买和引进需要国家批准。2018年,手术机器人被放宽至乙类管理,其购买需要省级批准。2018年的政策放宽直接导致了2019、2020年中国手术机器人保有量大幅上升,年增长率分别为79%、41%。由于未来几年手术机器人国产化和降价趋势,我们认为手术机器人的配置量会进一步上升。

国家2018-2020年计划手术机器人配置数量从154台增加到225台,我们预计未来五年每年新增上限约为100台。2020年07月31日,国家卫健委发布了《国家卫生健康委关于调整2018—2020年大型医用设备配置规划的通知》,大幅上调了需要审批的甲、乙两类大型医疗设备的配置数量。同属乙类设备的PET/CT和手术机器人规划配置数量均上浮46%。根据沙利文统计,2018-2020年中国手术机器人保有量上升114台,尚未达到原定规划数量的154台。因此,我们认为限制中国医院购买达芬奇的主要因素除政策限制外,还有经济效益方面的因素。

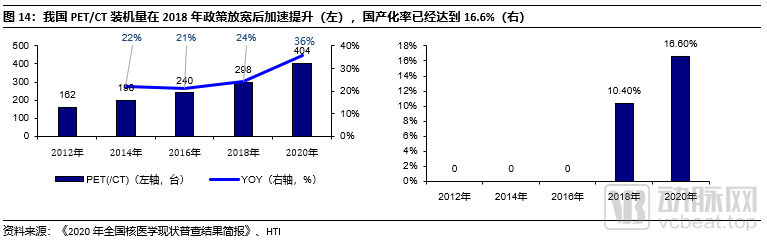

从PET-CT看国产手术机器人商业化,获批4年后,国产化率16.6%。自2016年开始,国产PET(/CT)逐渐获批。至2021年7月10日,据NMPA查询,已有江苏赛诺格兰(2016)、上海联影(2016)、沈阳东软(2016)、北京锐视康(2017)、湖北锐世数字(2020)。随着国产PET(/CT)的获批,国内医院PET(/CT)装机量同比增长率有较大提升。同时,国产PET(/CT)装机量占比也迅速提升,至2020年国产PET(/CT)装机量占比已达16.6%。

达芬奇高价限制非三甲医院购买机器人,国产化降价将降低医院购买腔镜机器人的门槛。由于目前达芬奇的高价,医院每年至少需要进行165例机器人手术才可以收回成本。而根据我们对国产机器人价格的乐观预计,医院每年仅需70例手术即可收回成本,进行腔镜机器人手术的门槛**降低。其他阻力及解决方法的逻辑关系更加明晰,总体来讲,我们认为大规模国产化以及降价后,腔镜机器人手术将更快地在全国范围内铺开。

6、腔镜机器人平台价值高,

应用范围广

手术机器人虽无法自动进行手术,但为外科手术标准化迈出了第一步。医疗资源分配不均是中国医疗系统长久以来的问题,而医生水平参差不齐是医疗资源分配不均的主要体现之一。2020年,中国三级医院共有2996家,占医院总数的8.5%,而三级医院年接诊量达18亿人次,占医院总接诊量的54.2%,民众对基层医院医生水平信心不足或成为这一现象的根源。对于开放手术及腔镜手术,手术质量取决于医生的临床经验+手术操作能力,而对于RAS,机器人手术操作补足了部分医生在手术操作能力的短板,医院医生在手术能力上的差距缩小。

AI+AR技术让经验少的医生也能准确识别解剖位置,大幅降低手术难度。Da Vinci Iris是一款基于CT扫描的3D建模软件,医生可根据解剖建模进行手术计划。增强现实(AR)技术的应用可以将血管等解剖结构实时反映到手术视野中,帮助医生更好的定位和识别解剖位置。

手术机器人最初被设计用于战场和太空。上世纪70-90年代,多个手术机器人项目在美国、加拿大和欧洲出现。手术机器人的设计初衷是希望通过机器人,医生可以在医院里远程为太空中的宇航员,以及战场上的受伤士兵进行手术。NASA和美军曾经资助了许多的失败项目,失败的原因包括信号传输延迟太高、机器人动作不够精细、产品可靠性不足等等。

国产首台远程前列腺根治术已完成,5G技术完善让远程手术成为可能。据中新网报道,2021年3月,上海长海医院与嘉兴市第一人民医院利用术锐单孔腔镜机器人完成国内首台远程前列腺根治术。根据美国早期研究表明,医生使用腔镜机器人最多可在200ms延迟的情况下完成手术,通常情况下机器人主从控制系统存在一定延迟,而远程手术又存在信号延迟,因此远程手术对机器人本身要求更高。5G技术的完善大幅减少了信号延迟,提高了数据传输质量,如果未来机器人本身延迟进一步降低,则远程手术的距离将会进一步提升。上海与嘉兴相距100公里,而国际空间站的高度为400公里,随着技术进步,太空手术也将成为可能。

与传统腔镜手术相比,利用VR,机器人手术并不难学习。在VR技术的加持下,医生可以在机器人平台上进行多次手术模拟,其体验相当于“打游戏”。以前列腺根治术为例,研究表明腔镜下前列腺根治术的学习曲线约为200-250例,而机器人手术学习曲线较短,通常30-40例之后即可熟练操作。根据UC San Diego 2005至2016年间的持续观察,该中心2005年首次开展机器人手术平均每例手术时间约453分钟,但到2007年就减少了46%,降至246分钟,之后趋于平稳。